資本コストや株価を意識した経営の実現に向けた対応について、現状を分析・評価し、改善に向けた今後の取組み方針を半期に1回アップデートしています。

資本コストや株価を意識した経営・株主との対話

最新の取組み

現状分析

![]() 横にスワイプできます

横にスワイプできます

![]() 横にスワイプできます

横にスワイプできます

| 項目 | 単位 | 2014年 3月期 |

2015年 3月期 |

2016年 3月期 |

2017年 3月期 |

2018年 3月期 |

2019年 3月期 |

2020年 3月期 |

2021年 3月期 |

2022年 3月期 |

2023年 3月期 |

2024年 3月期 |

2025年 3月期 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ROA | % |

5.6 |

5.7 |

6.3 |

5.9 |

6.0 |

5.9 |

4.5 |

- |

- |

- |

3.6 |

3.8 |

| ROE | % |

9.5 |

8.1 |

10.4 |

10.9 |

10.5 |

10.0 |

6.4 |

- |

- |

4.1 |

7.6 |

8.0 |

| PBR | 倍 |

1.38 |

1.66 |

1.56 |

1.42 |

1.33 |

1.33 |

0.98 |

1.17 |

1.12 |

1.12 |

1.22 |

1.17 |

| ROIC | % |

5.3 |

5.4 |

6.1 |

5.7 |

5.7 |

5.6 |

4.2 |

- |

- |

- |

3.3 |

3.5 |

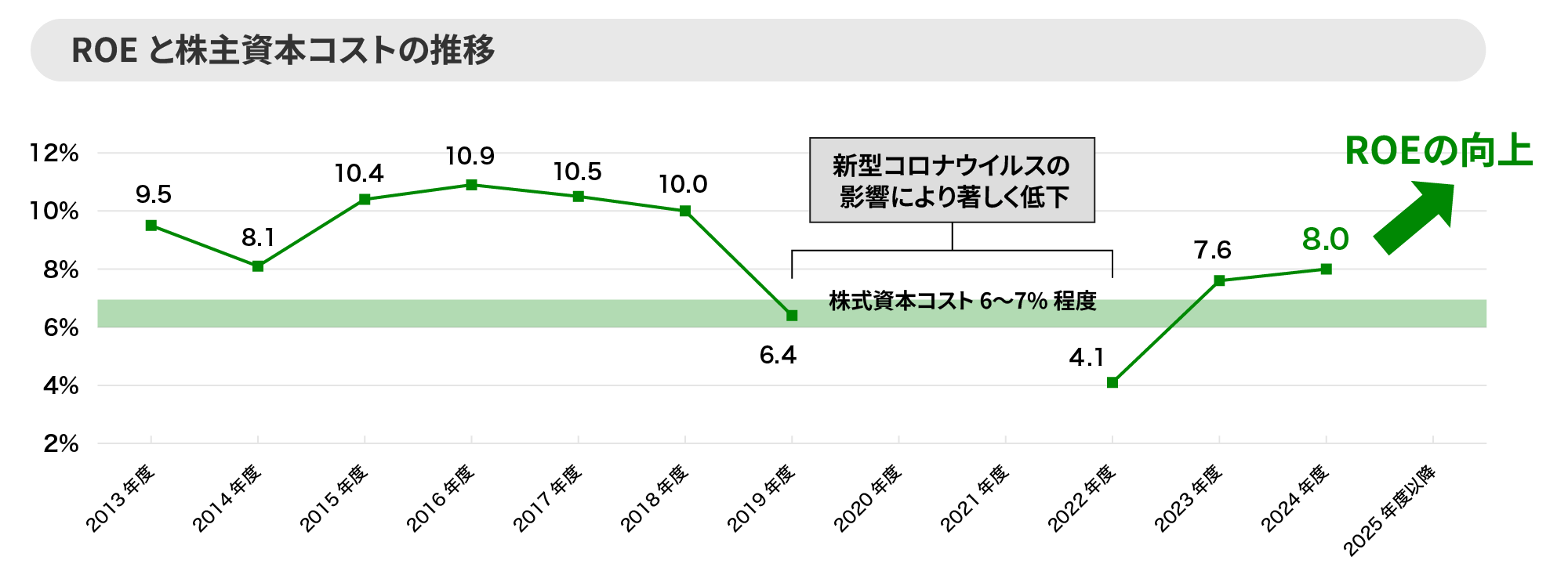

ROE

- 当社の株主資本コストは、CAPMやPERの逆数からの算出に加え、株主・投資家との対話を踏まえ、6~7%程度と認識している。

- グループ経営ビジョン「勇翔2034」のKGIに掲げる2031年度ROE10%以上に向けてさらなる向上を目指すとともに、株主・投資家との対話の充実等により株主資本コストを低減し、エクイティ・スプレッドを拡大していく。

PBR, PER

- 「勇翔2034」公表後、成長期待の高まりから株価が上昇し、PBRもコロナ前と同水準に上昇した。

- PBRは「ROE(収益率)」と「PER(成長期待)」の積であるため、収益率の改善と成長期待の向上の両輪によって、PBRの向上を図る。

ROIC, WACC

- 当社の加重平均資本コスト(以下、WACC)は3%程度と算出される。

- 2025年3月期のROICは3.5%である。ROICはROA(総資産営業利益率)と近似しているため、二軸(モビリティ・生活ソリューション)それぞれのROA向上に取り組むことで、ROIC-WACCスプレッドの拡大を目指していく。

資本コストや株価を意識した経営の実現に向けた取組み

- 資本コストや株価を意識した経営の実現に向けた取組みの全体像は以下の通り。

- 資本集約的産業であることから事業用固定資産の割合が極めて高いことに加え、公共性が高く一般的な事業と比較して売却が容易でない鉄道事業用固定資産を多く抱える当社グループの事業特性を踏まえ、ROAの向上を通じてROE・PBRの向上を目指す。

![]() ピンチアウトで拡大できます

ピンチアウトで拡大できます

具体的な取組みについては、「最新の取組み」の資料をご参照ください。